研究洞察:从中美双极到全球包容——AI创业企业价值创造蓝皮书(2026)核心解读

当全球AI年投资突破4000亿美元、五年内有望跨越4万亿美元大关,人工智能的“价值地图”却呈现前所未有的极化格局。牛津大学OxValue.AI与中国科学院科技战略咨询研究院联合发布的《AI创业企业价值创造蓝皮书(2026)》,基于对全球近6000家AI创业企业的全样本追踪,揭示了这场技术革命的深层结构。

全球AI竞争格局:中美双极格局与"两种速度"

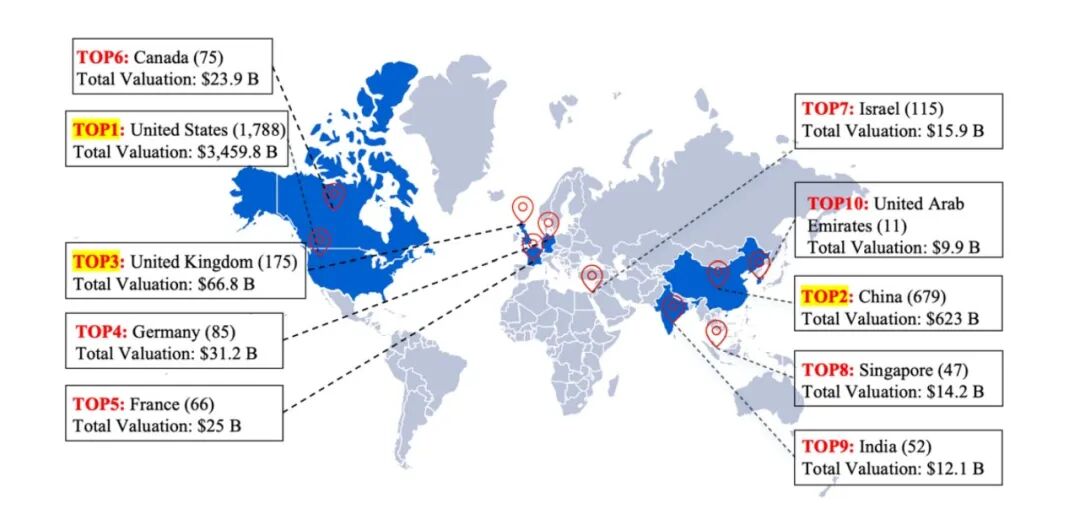

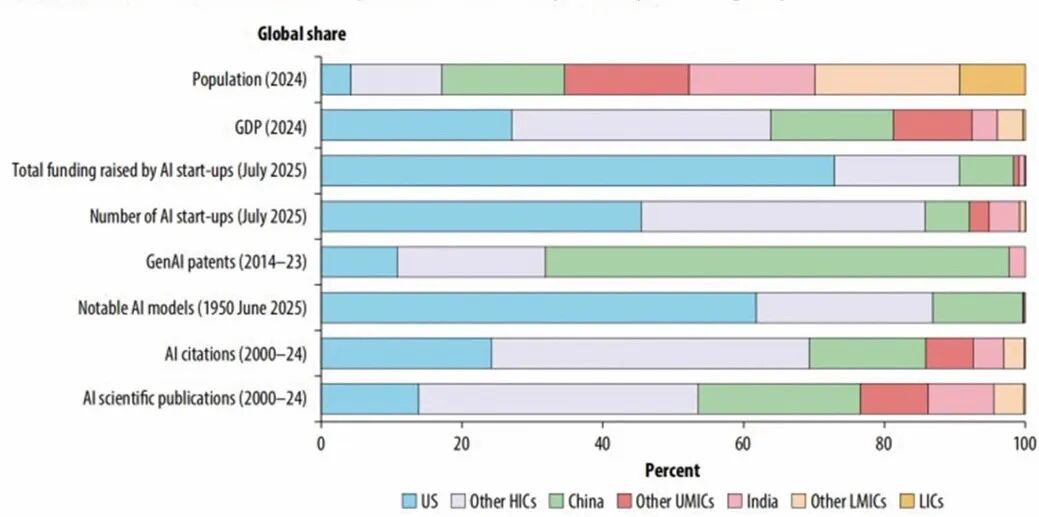

蓝皮书最核心的判断是:全球AI产业正从早期的“惊叹要素”全面转向由商业可扩展性驱动的“效用要素”——即从看技术能做什么,转向看技术能卖出什么。这个转型发生在一个极化的全球版图中:高收入国家占据了全球86%的AI创业企业、91%的风险资本和87%的知名AI模型。美国以1788家入榜企业、约3.46万亿美元总估值独占全球近八成市场份额,平均企业估值高达19.35亿美元;中国以679家入榜企业、约6230亿美元总估值位居第二,贡献了全球13%的知名AI模型和66%的生成式AI专利申请(2014-2023年);低收入和中等收入国家(不含中国和印度)尽管占全球人口的48%,却合计贡献不到全球AI创业融资和模型开发的1%。

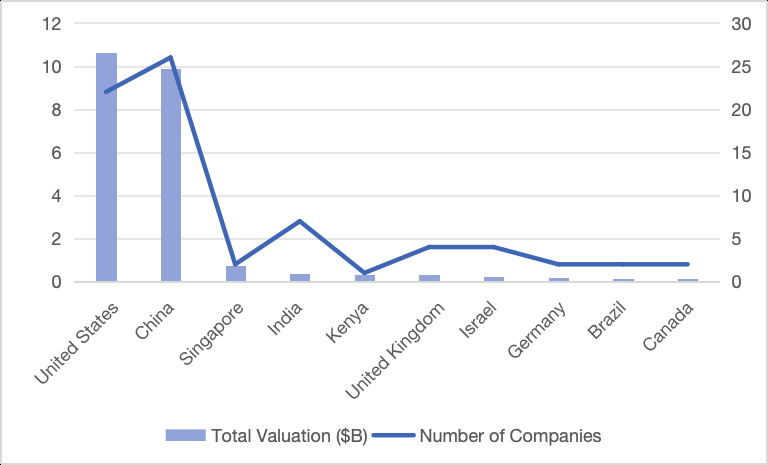

图1:全球AI创业企业估值前十国家

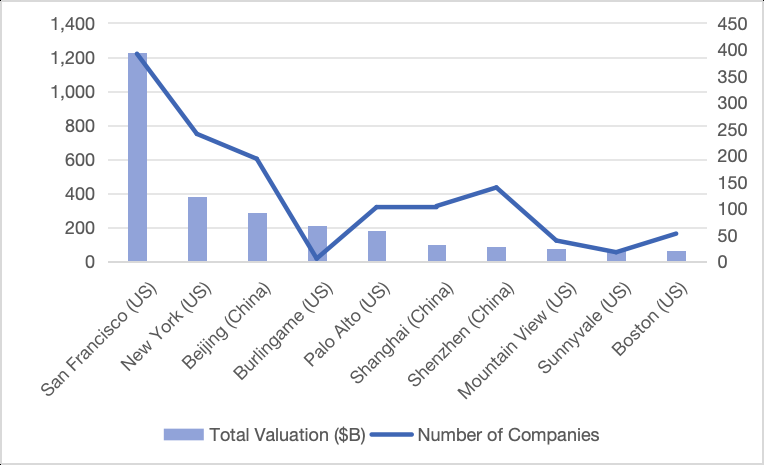

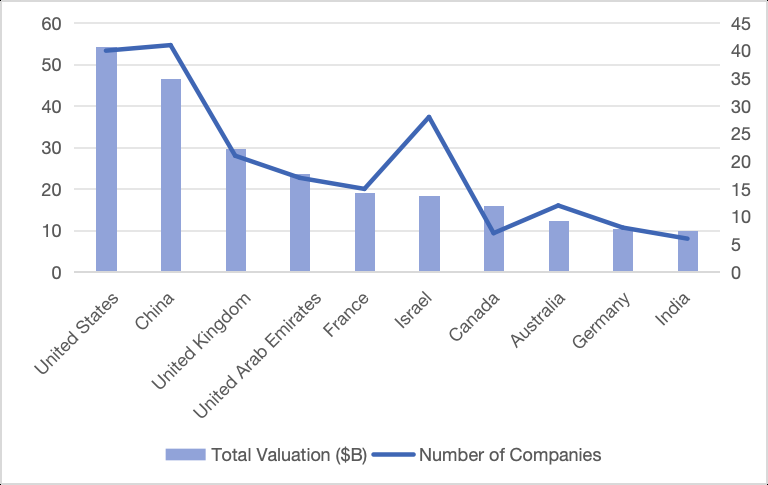

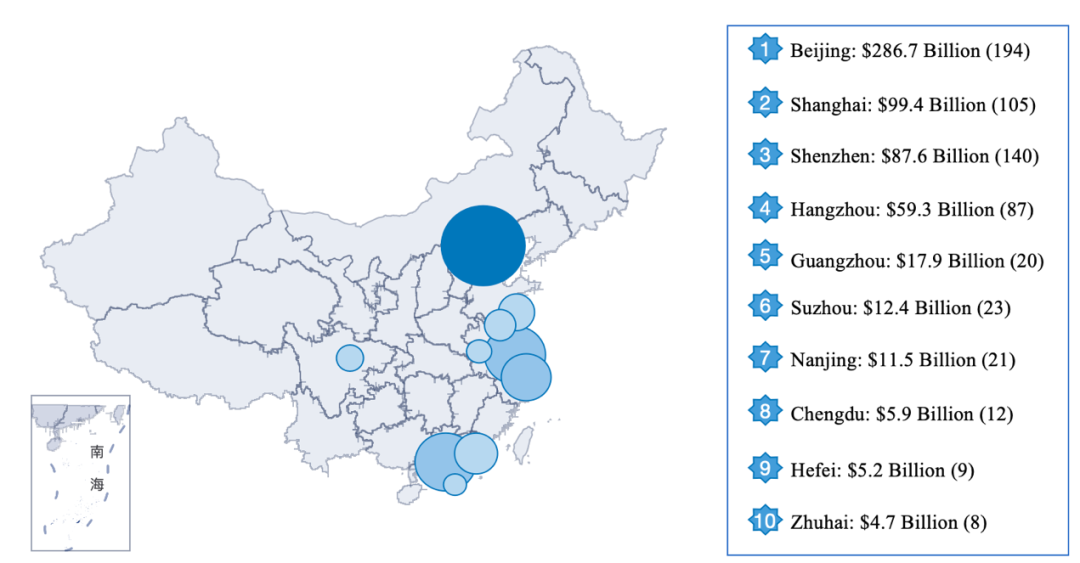

这种极化格局反映了世界银行的“4C”分析框架——Connectivity(连接性)、Compute(算力)、Context(语境)、Competency(能力)。美国拥有的安全互联网服务器数量是低收入国家的两万倍;通用大模型多基于英语互联网数据训练,对非英语语境的“文化盲区”始终难以弥合;AI人才正以前所未有的速度流向高收入国家,加剧了发展中国家的“智力外流”。在全球城市层面,旧金山以1.23万亿美元估值、392家公司稳居全球核心,北京以2867亿美元总估值跻身全球城市三强,上海和深圳也进入全球前十。

图2:全球AI创业企业估值前十城市

价值驱动因素方面,与2024年数据相比,全球AI创业企业价值创造呈现向“技术创新”和“风险与团队”高度集中的趋势:技术创新占比从37%升至40%,风险与团队从25%升至31%,两者合计超过70%;市场因素占比从23%显著收缩至16%。这揭示了行业整体从“模型红利”回归“技术红利”的趋势。

发展挑战与应对:过早去工业化风险与战略机遇

蓝皮书中最具政策启发性的发现,是AI对发展中经济体可能造成的“阶梯移除”风险。与以往任何一次技术浪潮不同,AI所自动化的恰恰是那些过去帮助发展中国家融入全球价值链的入门级认知工作——业务流程外包、基础编程、数据录入等。麦肯锡数据显示,32%的受调查企业预计未来一年将因AI而裁员,仅13%认为会增员。这种“过早去工业化”的风险意味着:发展中国家可能在尚未完成工业化转型之前,就已失去劳动力成本比较优势。

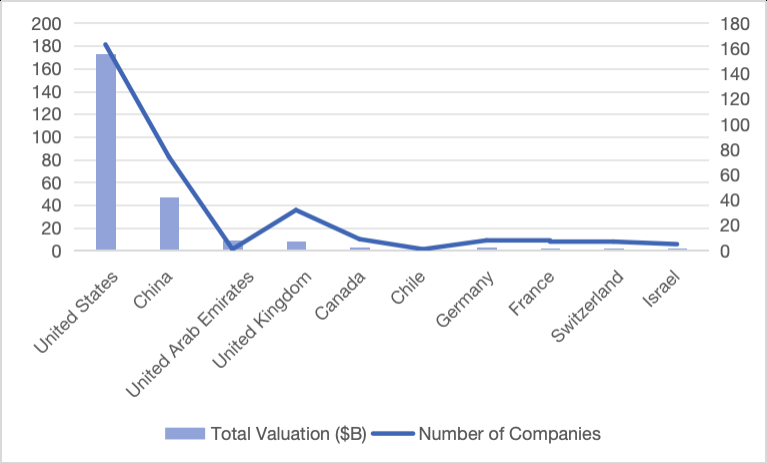

图3:AI创新活动地区分布

但蓝皮书同时指出了三个关键机遇窗口:

机遇一:小模型与边缘计算。参数规模在10亿至70亿之间的“小模型”已可在NPU设备上本地运行。2022年至2024年间,达到GPT-3.5级别性能的模型推理成本从每百万词元20美元骤降至0.07美元,降幅约280倍。这为发展中国家绕开对集中式云计算的依赖、发展“主权AI”提供了可行路径。

机遇二:具身智能的硬件供应链转移。中国占全球具身智能创业企业的51%,深圳以33家公司、208亿美元估值位列全球第三,充分确认了其作为“硬件硅谷”的地位。

机遇三:AI+农业的中国经验。中国企业已在AI+农业领域占全球该领域估值的43%,北京以68.3亿美元估值位列全球第一,超过深圳和美国波士顿的总和。

图4:AI基础大模型成本变化

图5:全球AI+农业估值

重点应用领域:重点应用场景分析

AI+医疗:全球500家,总估值4,460亿美元。美国以273家、3421亿美元占据主导,中国82家、678亿美元位居第二。上海以238亿美元位列中国第一、全球第四。

图6:全球AI+医疗估值

AI+科学发现:中国74家占全球22%企业数、19%估值。北京以28家超越旧金山(22家)和剑桥(19家),位列全球第一,得益于高校和科研机构的密集集中。

图7:全球AI+科学发现估值

AI+教育:中国50家占全球45%企业数和47%估值,与美国共同主导方向。上海以184.93亿美元位列全球第一。

AI代理:全球1107家,总估值2.1万亿美元,占全球AI总估值的近48%,呈现显著的“价值倒挂”现象。中国172家、估值2209亿美元,占中国AI总估值35%。

图8:全球AI代理估值

中国表现:从”数量优势”到”价值追赶”

对中国而言,蓝皮书的数据既有肯定也有警示。肯定的信号:中国AI产业已形成以北京为龙头、上海和深圳为两翼的“三足鼎立”格局。中国Top 30企业的平均估值从2024年的20.51亿美元飙升至2025年的82.5亿美元,增长约四倍。2025年榜单呈现“新旧动能转换”特征:寒武纪、摩尔线程等GPU芯片企业集体入围,智元机器人、宇树科技等具身智能企业首次入榜,标志着中国AI产业正沿着“底层算力自主可控”和“顶层应用物理化”两个方向双向发力。

警示的信号:中国企业平均估值(9.17亿美元)仅为美国(19.35亿美元)的47%,呈现"企业数量多但单体价值密度偏低"的特征。中国企业估值中“市场因素”占比仍高达31%(美国已降至16%),这意味着中国企业仍需加速从“商业模式创新”向“硬核技术驱动”转型。

图9:中国AI创业企业估值前十城市

结论与战略建议

蓝皮书提出四个优先行动方向:

1. 算力与基础设施民主化:建立区域性AI算力联盟以支持边缘计算和小模型生态系统;

2. 人力资本建设:遏制AI“智力外流”,推动教育体系向AI素养转型;

3. 面向SDGs的语境化AI:深化南南合作,开发气候韧性农业(中国占AI+农业估值43%)、精准医学等领域应用;

4. 治理与包容性贸易框架:建立平衡创新与主权的跨境数据流动规则,防范“供应商融资”风险。

AI创业企业生态系统正从技术竞赛演变为跨越基础设施、人才和应用层价值捕获的复杂竞争。虽然当前轨迹表明AI“富国”与“穷国”之间的差距正在扩大,但向高效小模型和专业化应用的转变为战略干预提供了狭窄的机会窗口。国际社会必须果断行动,确保AI成为公共产品和可持续发展目标的催化剂,而不是全球不平等的新轴心。

报告信息:《AI Startups Value Creation Blue Paper 2026》由牛津大学OxValue.AI与中国科学院科技战略咨询研究院联合发布,基于对全球近6000家AI创业企业的全样本统计。OxValue估值模型基于牛津大学近十年技术估值研究,已获WIPO、联合国技术创新平台等国际机构认可。

本文仅为研究洞察分享,所引数据均来自蓝皮书原文。